Im Fokus: Megatrend globale Elektrifizierung – stehen wir vor einem Comeback?

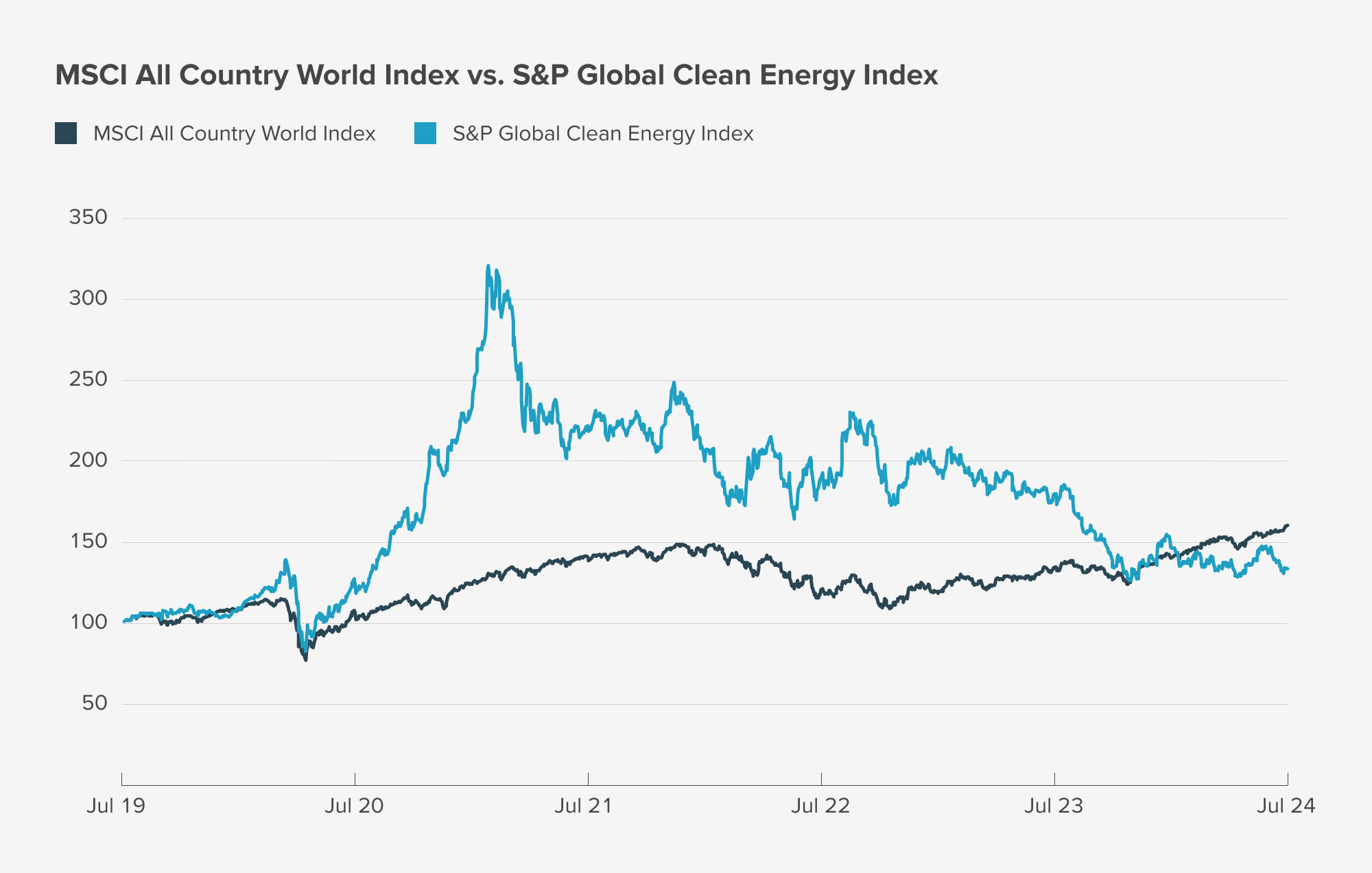

Jede große wirtschaftliche Entwicklung der Menschheit war mit einer neuen, besseren Energiequelle verbunden. Nach einer 100-jährigen Dominanz der Kohlenwasserstoffe dürften wir mit der aktuellen Entwicklung vor einer neuen Energierevolution stehen. Erneuerbare Energien werden sich in den kommenden Jahren zur primären Energiequelle entwickeln und fossile Brennstoffe zunehmend ablösen. Seit Anfang des Jahres 2021 vollzieht der S&P Global Clean Energy Index eine deutliche Korrektur. Hohe Zinsen und Überkapazitäten führten zu Margendruck und somit fallenden Unternehmens-Gewinnen bzw. Aktienkursen.

Doch der Hunger nach mehr Energie vor allem aus dem Bereich der Künstlichen Intelligenz und der voranschreitenden Elektromobilität zeigen, dass es sich hier um einen globalen Megatrend handelt. Dabei gibt es neben Solar und Windkraft noch weitere spannende Sub-Sektoren für Anleger.

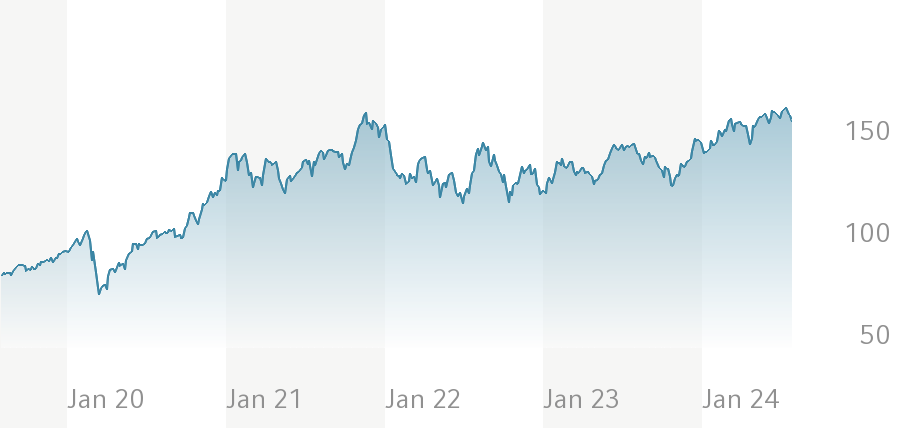

Abbildung 1

Quelle: Bloomberg, BNP Paribas Wealth Management

Hohe Zinsen haben dem Sektor zugesetzt

In den vergangenen drei Jahren haben mehrere Faktoren sich besonders negativ ausgewirkt: Zinserhöhungen haben die Kapitalkosten in die Höhe getrieben. Steigende Zinssätze wirken sich auf Unternehmen im Bereich erneuerbarer Energien aufgrund des langfristigen Charakters ihrer Cashflows und ihrer fremdfinanzierten Vermögenswerte besonders negativ aus. Die hohe Inflation hat die Entwicklungskosten in die Höhe getrieben, auch weil die entsprechenden zu verarbeitenden Rohstoffe deutlich teurer geworden sind und während der Corona-Pandemie durch Lieferkettenengpässe teilweise gar nicht verfügbar waren. Nachdem in China die Lieferketten wieder funktionierten, schnellte dort die Produktion von Solarmodulen hoch und schickte die Preise auf Talfahrt. Für ein Solarpanel aus dem Reich der Mitte fielen die Preise pro Watt zwischen September 2022 und Juni 2024 um 62 % (Quelle: Bloomberg). Das wiederum schickte global die Margen in den Keller und sorgte für großen Druck auf die Gewinne und somit auch auf die Kurse.

Starker Rückenwind für die Elektrifizierung – attraktive Bewertung

Regulierungspolitische Maßnahmen, die auf Emissionsreduzierungen abzielen wie z. B. der Green New Deal (Europa) oder der Inflation Reduction Act (USA) sorgen durch Subventionen zur Förderung von erneuerbaren Energien für deutlichen Rückenwind. Beide Maßnahmen zusammen werden in den kommenden zehn Jahren rund 6 Billionen US-Dollar an Kapital für Investitionen in saubere Energien mobilisieren. Der dänische Energiekonzern Orsted zum Beispiel hat im Mai einen Auftrag von JP Morgan für Solar und Solarspeicheranlagen im Gegenwert von 680 Mio. US-Dollar erhalten, welcher durch Biden’s Inflation Reduction Act ermöglicht wurde. (Quelle: Clean energy ETFs bounce back on China and US windfall (etfstream.com))

Kurzfristig dürften aber Zinssenkungen sowohl in Europa als auch in den USA zu den größten Treibern gehören. Das Sentiment für Projekte im Bereich erneuerbarer Energien verbessert sich und niedrigere Finanzierungskosten führen wieder zu einer Beschleunigung von Finanzierungsabschlüssen. (Quelle: Clean energy ETFs bounce back on China and US windfall (etfstream.com))

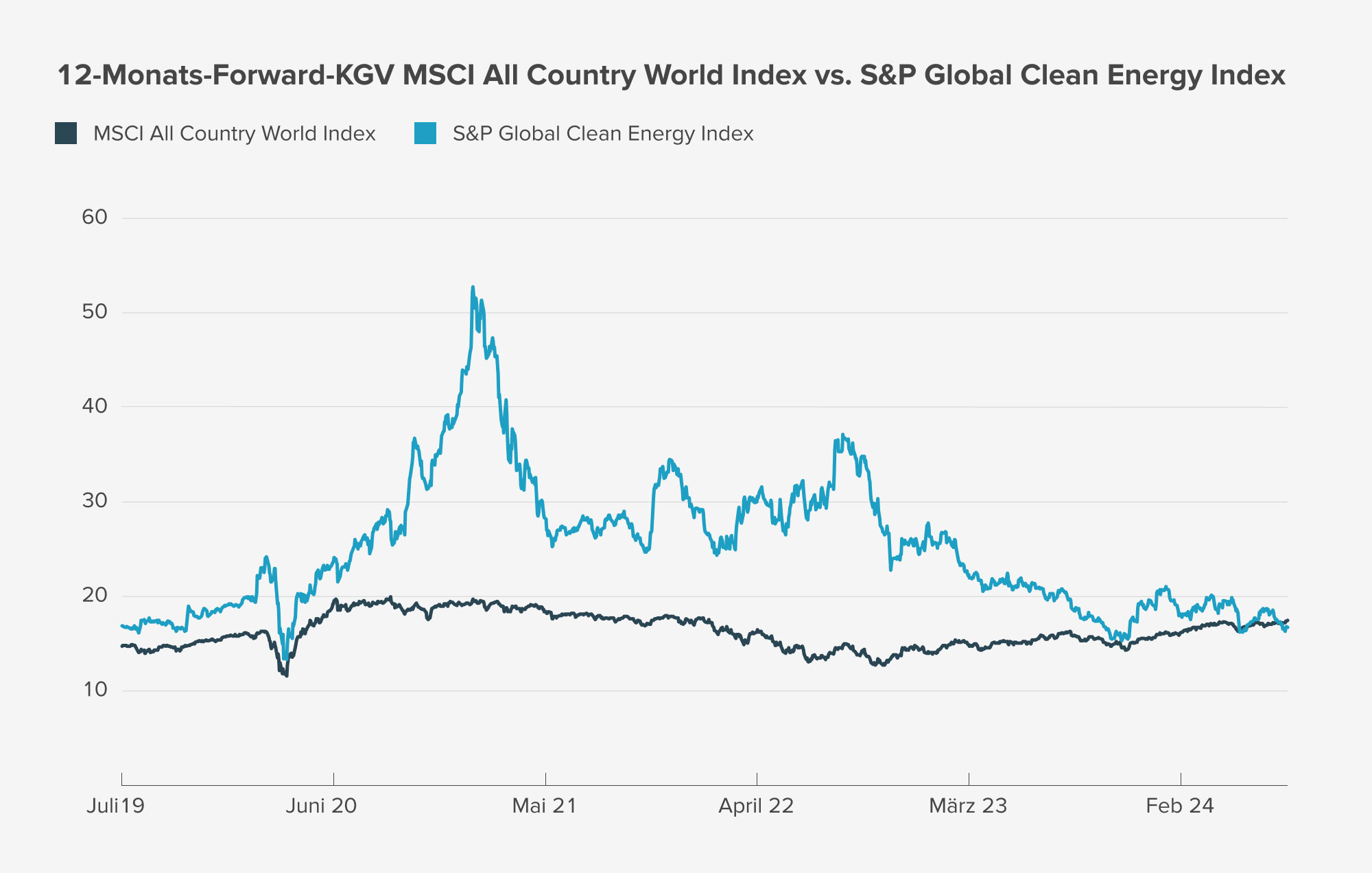

Die Bewertungen sind mit den gefallenen Kursen wieder deutlich attraktiver geworden. Unternehmen aus dem Bereich der sauberen Energie weisen aktuell Bewertungen unter ihrem langjährigen Durchschnitt auf. Erstmals seit Jahren werden sie mit einem Abschlag gegenüber dem MSCI All Country World Index gehandelt.

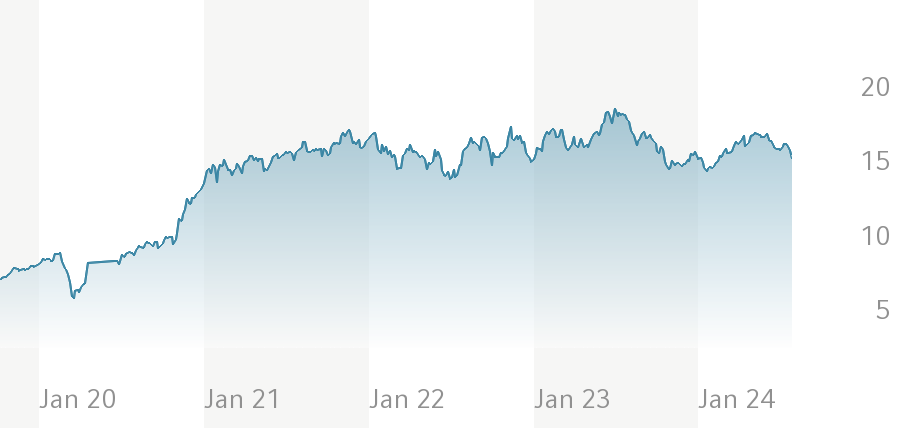

Abbildung 2

Quelle: Bloomberg, BNP Paribas Wealth Management

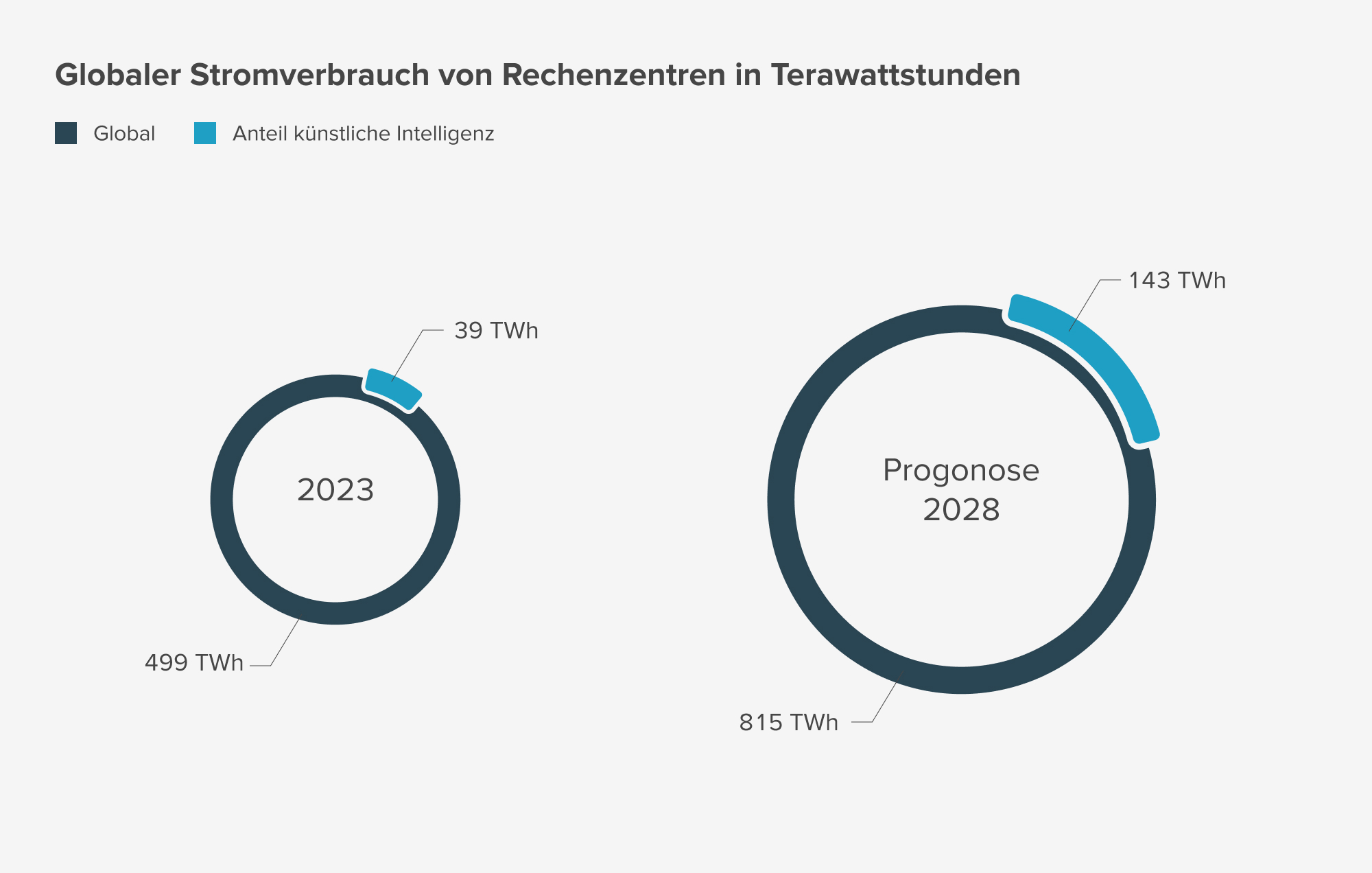

KI benötig viel Strom und ist so Treiber erneuerbarer Energien

Strom benötigen wir in naher Zukunft noch deutlich mehr. Rechenzentren sind die Kerninfrastruktur für das Training und die Implementierung von KI-Modellen. Sie sehen sich mit exponentiell steigendem Energieverbrauch konfrontiert. Dieser Anstieg ist bedingt durch die Notwendigkeit umfangreiche Datensätze zu verarbeiten und komplexe Algorithmen auszuführen, die essentiell für moderne KI-Anwendungen sind (Quelle: KI-Rechenzentren und Energieverbrauch: Strategien für Nachhaltigkeit und Effizienz). Allein für den Strombedarf der KI-Rechenzentren braucht es laut Schätzungen des französischen Elektrotechnikspezialisten Schneider Electric schon jetzt 4,5 Gigawatt. Innerhalb der kommenden 4 Jahre könnte sich der Bedarf auf fast 19 Gigawatt mehr als vervierfachen. Das entspricht der Leistung von nahezu 14 Atomkraftwerken. Auch die Anwendung der KI z. B. durch Chat GPT verbraucht deutlich mehr Strom. Wird eine Google-Suche mit KI durchgeführt, verbraucht sie zehnmal so viel Energie wie als wenn man die Suche ohne KI durchführt. (Quelle: Handelsblatt Energiefresser KI – die Angst vor dem Stromengpass (handelsblatt.com)).

In seinem neuesten Umweltbericht legt Google offen, wie stark der Energiebedarf der Rechenzentren und damit der ökologische Fußabdruck in den vergangenen fünf Jahren massiv gewachsen ist. Demzufolge war Google im Jahr 2023 für 14,3 Mio. Tonnen CO2-Emissionen verantwortlich – das sind 48 % mehr als noch 2019 und eine Steigerung von 13 % gegenüber dem Vorjahr. (Quelle: KI: Jetzt gefährdet der eigene Energie-Hunger Googles grünes Ziel - WELT). Zwar kauft der Konzern global so viel Ökostrom ein, dass er sich insgesamt einen Null-CO2-Betrieb auf die Fahne schreiben kann, doch zu den Zeiten zu denen Strom weder über Solar noch über Windkraft erzeugt wird, muss Google trotzdem schmutzigen Kohle- und Gasstrom einkaufen. In den Niederlanden etwa machen diese Einkäufe über 50 % des Gesamtverbrauchs aus. (Quelle: Google Environmental Report 2024).

Abbildung 3

Quelle: Handelsblatt, IEA, Schneider Electric

Anlagechance: einige Investitionsmöglichkeiten entlang der gesamten Wertschöpfungskette der Elektrifizierung

Das Thema Energiewende wurde in der Vergangenheit oftmals sehr eng und mit einem Fokus auf Hersteller von Photovoltaik-Ausrüstung und Unternehmen aus dem Bereich Windkraft und Wasserstoff diskutiert. Diese Technologien sind wichtig, da sie das Thema Elektrifizierung beinhalten. Neben Unternehmen aus dem Bereich erneuerbarer Energien, die sich mit Solar- und Windenergie befassen, ergeben sich Anlagemöglichkeiten entlang der gesamten Wertschöpfungskette der Elektrifizierung. So finden sich spannende Wachstumsfelder sowohl in der Erzeugung von Strom als auch in der Verteilung sowie in der Elektrifizierung der Endanwendung.

Insbesondere der Netzinfrastruktur fällt zukünftig eine Schlüsselrolle zu, denn die Stromnetze müssen mit steigender Dezentralisierung deutlich leistungsfähiger, vernetzter und intelligenter werden, um die Versorgungssicherheit zu gewährleisten. Dafür sind Investitionen in Digitaltechnik und Echtzeitkommunikation erforderlich. Für die Erreichung der globalen Klimaziele dürften sich die jährlichen Investitionen in Europa bis 2030 auf bis zu 600 Mrd. EUR verdoppeln. (Quelle: Handelsblatt Smart Grid: Wie intelligente Stromnetze funktionieren (handelsblatt.com)).

Ebenfalls spielen Batteriespeicher eine Schlüsselrolle in der Energiewende. Strom aus Wind und Sonne wird oft dann produziert, wenn er nicht gebraucht wird. Deswegen sind Energiespeicher nötig, von denen es bis heute allerdings viel zu wenige gibt. Laut Jan Figgener, Wissenschaftler und Leiter der Analyseplattform Battery Charts der RWTH Aachen sind allein in den letzten eineinhalb Jahren fast doppelt so viel Speicherkapazität wie in den zehn Jahren zuvor installiert worden. Und für die nächsten Jahre sei bereits ein Vielfaches der heutigen Kapazität angekündigt (Quelle: Handelsblatt Strom: Warum große Batteriespeicher für die Energiewende wichtig sind (handelsblatt.com))

Anleger sollten zudem Rohstoffe und Kapazitäten nicht außer Acht lassen, die benötigt werden, um Endprodukte wie Elektrofahrzeuge, Kabel und Solarpanele zu produzieren. Einer der Schlüsselrohstoffe ist hier Kupfer. Seine hervorragende Leitfähigkeit macht es unverzichtbar für zahlreiche elektrische Anlagen. Solarkraftwerke benötigen doppelt so viel, Offshore-Windkraftanlagen bis zu fünfmal so viel Kupfer pro Megawattstunde wie herkömmliche Kraftwerke. Zahlen des Finanzdienstleisters S&P Global zufolge dürfte sich der jährliche Bedarf für Kuper in den kommenden 10 Jahren von 21 Mio. Tonnen im Jahr 2021 auf 49 Mio. Tonnen im Jahr 2035 mehr als verdoppeln. Das Problem ist, dass nicht genügend Angebot verfügbar ist, da in der Vergangenheit zu wenig in Minen investiert wurde. Außerdem leidet die Industrie unter sinkenden Erzgehalten, was wiederum die Förderkosten erhöht. (Quelle: Rohstoffmangel bedroht Energiewende (zkb.ch)

Als unverzichtbar für das Gelingen der Energiewende gilt auch der sparsame Umgang mit Energie. Denn Energie, die nicht benötigt wird, muss weder erzeugt noch transportiert werden. Hier spielen Gebäude eine wesentliche Rolle. Rund 35 % des gesamtdeutschen Energieverbrauchs entfallen auf den Gebäudebereich, wovon 63 % auf Wohngebäude entfallen. Ein Großteil der Bestandsbauten wurde dabei noch vor der Wärmeschutzverordnung von 1979 errichtet (Quelle: Gebäude – Deutsche Energie-Agentur (dena)). Sie sind häufig wenig energetisch saniert und die Heizungssysteme gelten als veraltet. Hersteller von Wärmedämmung, elektrischen Heizungssystemen (z. B. Wärmepumpen) oder effizienter LED-Beleuchtung dürften von Interesse sein.

Darüber hinaus erfordert die Elektrifizierung der Wirtschaft riesige Mengen an Halbleitern, vor allem sogenannte Leistungshalbleiter, die für das Schalten elektrischer Ströme und Spannungen zuständig sind. Elektroautos sind ein typisches Beispiel dafür. In diesen wird die notwendige Traktionsenergie von einem aus vielen Leistungshalbleitern bestehenden Wechselrichter von der Batterie in den E-Motor weitergeleitet und dabei wird der Strom von Gleichstrom in Wechselstrom umgewandelt.

Fazit

Bei der Elektrifizierung der globalen Wirtschaft durch erneuerbare Energien handelt es sich um einen Megatrend, der noch viele Jahre andauern wird. Deutliche Kurskorrekturen vor allem bei Solar- und Herstellern von Windkraftanlagen haben dazu geführt, dass die Bewertung für den gesamten Sektor wieder attraktiver geworden ist. Denn die Nachfrage nach Energie ist riesig und wird mittelfristig eher wachsen als zurückgehen. Für Anleger ergibt sich eine breites Anlagespektrum für Investitionen entlang der Wertschöpfungskette der Energiewende.

Anleger, die diesem Anlagetrend folgen möchten, können aus einer Bandbreite unterschiedlicher Produkte wählen. Passiv verwaltete Fonds (ETFs) bieten dem Anleger vor allem eine kostengünstige Möglichkeit. Die Zusammensetzung bezieht sich auf die zugrundeliegende Benchmark. Aktiv verwaltete Fonds hingegen unterscheiden sich bewusst in der Allokation und passen diese regelmäßig an. Je nach Marktphase bzw. Marktzyklus können Aktien sich unterschiedlich entwickeln, worauf das Fondsmanagement entsprechend reagieren kann. Generell richtet sich jedoch ein Investment in Aktien an den dynamischen Anleger. Aktien weisen eine hohe Schwankungsbreite auf und daher sind hohe Kursverluste möglich.

RobecoSAM Smart Energy Equities (ISIN: LU2145461757)

Der RobecoSAM Smart Energy Equities ist ein aktiv gemanagter Fonds. Das Fondsmanagement wählt die aus ihrer Sicht attraktivsten Unternehmen aus, die zur Elektrifizierung und Dekarbonisierung der Energie-Wertschöpfungskette beitragen. Innerhalb der Investitionsbereiche wird unterschieden zwischen Unternehmen aus dem Bereich Erneuerbare Energien, Energieverteilung, Energiemanagement und Energieeffizienz. Der Fokus liegt klar auf saubere und effiziente Energietechnologien der Zukunft. Ein Engagement in Kohle- und Atomstromerzeugung ist laut RobecoSAM ausgeschlossen.

Pictet Clean Energy Transition (ISIN: LU0280435388)

Der Pictet ist ein aktiv verwalteter Fonds. Fokus der Strategie sind Investitionen in Unternehmen, die von der Entwicklung von „Sauberer Energie“ wie Solarstrom, Windkraft oder Geothermie profitieren. Zudem investiert der Fonds in Unternehmen, die einen Großteil ihrer Umsätze im Zusammenhang mit kohlenstoffarmen Kraftstoffen zu tun haben. Das Portfolio besteht durchschnittlich aus 60 bis 70 Aktien mit einem Schwerpunkt zu kleinen und mittleren Unternehmen (Small & Mid Caps) die zu den Sektoren Erneuerbare Energien, Energie-Transport, Energiespeicherung sowie Bio-Kraftstoffe gehören.

L&G Battery Value Chain (ISIN: IE00BF0M2Z96)

Der ETF bildet den Solactive Battery Value-Chain Index nach, welcher Zugang zu Unternehmen bietet, die an der Entwicklung und Produktion von Batterien beteiligt sind. Die Kombination von Minenbetreibern, die Lithium in Batteriequalität fördern, mit Anbietern von Batterietechnologie ermöglicht ein Engagement in die gesamte Wertschöpfungskette für Batterien. Die Indexaktien werden gleichgewichtet und halbjährlich „rebalanced“. Mit einem Fondsvolumen von rund 580 Mio. EUR zählt er zu den großen ETFs in diesem Bereich.

Rechtlicher Hinweis

Die in dieser Präsentation enthaltenen Informationen stammen aus Quellen, die wir für zuverlässig halten und wurden von uns nach bestem Wissen zusammengestellt. Wir übernehmen keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der Angaben und keine Verpflichtung zur Richtigstellung etwaiger unzutreffender, unvollständiger oder überholter Angaben. Die BNP Paribas S.A. Niederlassung Deutschland übernimmt keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich. Die Haftung der BNP Paribas für sämtliche Angaben in dieser Präsentation ist darüber hinaus grundsätzlich ausgeschlossen, soweit dies gesetzlich zulässig ist.

Bei den hier dargestellten Informationen und Wertungen handelt es sich um eine Werbemitteilung, die nicht im Einklang mit Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt wurde und auch keinem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen unterliegt.

Soweit diese Präsentation Börsen- oder Wirtschaftsinformationen, Kurse, Indizes, Preise, Nachrichten und allgemeine Marktdaten enthält oder auf solche Informationen Bezug nimmt, dienen diese nur Ihrer Information und der Unterstützung Ihrer selbstständigen Anlageentscheidung. Sie stellen keine konkreten Empfehlungen zum Kaufen, Halten oder Verkaufen eines Finanzprodukts dar und begründen kein individuelles Beratungs- oder Auskunftsverhältnis. Sie sind ferner nicht als Rechts-, Steuer- oder sonstige Beratung gedacht.

Bevor Sie Investmententscheidungen treffen, sollten Sie sich sorgfältig über die Chancen und Risiken des Investments informiert haben. Dies kann neben den finanziellen auch die steuerlichen und rechtlichen Aspekte betreffen. Bitte beachten Sie dabei insbesondere, dass frühere Wertentwicklungen, Simulationen oder Prognosen kein verlässlicher Indikator für die künftige Wertentwicklung sind. Bitte beachten Sie auch die "Basisinformationen über Wertpapiere und weitere Kapitalanlagen", die Sie als Kunde der BNP Paribas S.A. Niederlassung Deutschland erhalten haben.

Die in dieser Präsentation veröffentlichten Informationen enthalten möglicherweise nicht alle für Ihr Investment erforderlichen bzw. aktuellen Informationen. Neben Produkten und Dienstleistungen, über die Informationen auf den Internetseiten der BNP Paribas S.A. Niederlassung Deutschland bereitgestellt sind, gibt es ggf. andere Produkte und Dienstleistungen, die für das gewünschte Investment bzw. den verfolgten Zweck besser geeignet sind.

Eine hohe Inflationsrate kann den Wert zukünftiger Erträge oder Rückzahlungsbeträge in Bezug auf das Produkt verringern.