Zinsen? Oder Börse? Mit Festgeld & Fonds geht beides auf einmal. Sie kombinieren das beruhigende Gefühl fester Zinsen mit den Renditechancen durch Fonds.

- investieren Sie in 50 % Festgeld und 50 % Aktionsfonds

- der Kombivorteil: höhere Zinsen und vergünstigte Fonds

- feste Zinsen mit 12 oder 24 Monaten Laufzeit

- NEU: jetzt auch Fonds der Allianz Global Investors zur Auswahl

Damit Ihre Zinsen gutgeschrieben und die Fonds gebucht werden können, benötigen Sie ein Wertpapierdepot bei der Consorsbank.

Warum ist die Kombination von Festgeld & Fonds so schlau?

Sie möchten Verlässlichkeit und Zinsen, aber auch die Chancen an der Börse nutzen? Mit Festgeld & Fonds kombinieren Sie beides und profitieren von exklusiven Vorteilen.

Mehr Zinsen

Das Festgeld bei unserem Kombi-Produkt hat einen entscheidenden Vorteil: Es beschert höhere Zinsen als bei gewöhnlichem Festgeld oder Tagesgeld. Und das auch bei kurzen Laufzeiten von 12-24 Monaten.

Weniger Kosten

Die Aktionsfonds sind von uns sorgfältig ausgewählt und investieren in die unterschiedlichsten Themen. Und das Beste: Sie bekommen alle Fonds bei unserem Kombi-Produkt mit einer reduzierten Ausgabegebühr von 1 %.

Die bessere Hälfte für Ihr Festgeld: ausgewählte Fonds

Für die Investition in Fonds haben wir sechs verschiedene Fonds für Sie vorab ausgewählt:

Vergleich der wichtigsten Merkmale auf einen Blick:

Datenquelle: Morningstar, Inc. Bitte beachten Sie, dass sich die Risiko-Rendite-Profile mit der Zeit ändern.

Rendite wird hier als die historische Wertentwicklung des Fondsmanagements verstanden. Die laufenden Kosten werden direkt bei der Ermittlung des Fondspreises durch die Fondsgesellschaft berücksichtigt und werden nicht zusätzlich berechnet. Es fallen für Sie nur Kosten beim Erwerb und ggf. Verkauf der Fondsanteile an.

Einen vollständigen Kostenüberblick finden Sie vor dem Abschluss im Kostenausweis.

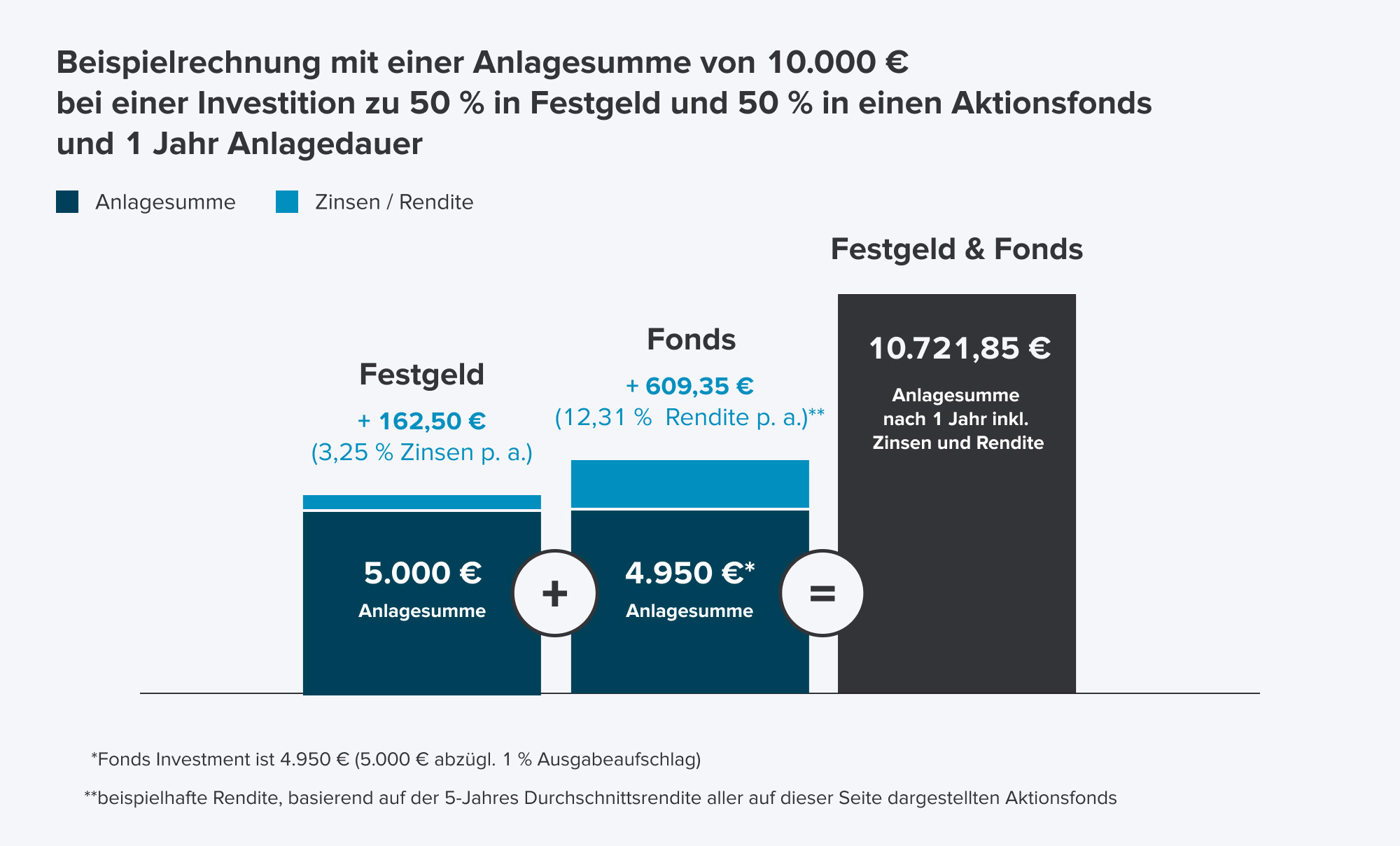

So könnte sich die Kombination für Sie auszahlen:

Wie viel aus Ihrem Geld mit Festgeld & Fonds werden könnte? Unsere Beispielrechnung zeigt, wie sich eine Anlagesumme von 10.000 Euro in 1 Jahr entwickelt.

So einfach starten Sie mit Festgeld & Fonds

2. Anlagesumme festlegen

Geben Sie ein, welche Summe Sie anlegen möchten und legen Sie die Anlagedauer fest.

3. Geld anlegen

Wählen Sie einen Fonds aus, in den Sie investieren möchten.

-

Konditionen

Konditionen

Berechtigte Teilnehmer

- alle Privatkunden

- von der Aktion ausgeschlossen sind:

- Kunden unabhängiger Finanzdienstleister

- Kunden, deren Konten im Bereich Wealth Management – Private Banking betreut werden

- Mitarbeiter der BNP Paribas S.A. Niederlassung Deutschland

- US-Staatsangehörige/r

Anlagebetrag

- Mindestanlagesumme:

- 5.000 € Gesamtvolumen (50 % Festgeld und 50 % Aktionsfonds)

= 2.500 € Festgeld und 2.500 € Aktionsfonds - Anlagen sind nur in vollen Hunderter-Beträgen möglich

- 5.000 € Gesamtvolumen (50 % Festgeld und 50 % Aktionsfonds)

- Festgeldanlage bis max. 500.000 €

Konditionen für das Festgeld

- 3,25 % p. a. für 12 Monate

- 3,00 % p. a. für 24 Monate

- Die Laufzeit des Festgelds kann nicht nachträglich verkürzt oder verlängert werden.

- Das Festgeld wird taggenau angelegt.

- Nach Ende der Laufzeit buchen wir Ihnen den Anlagebetrag zzgl. der Zinsen auf Ihr Verrechnungskonto.

Konditionen der Aktionsfonds

- Consorsbank Ausgabegebühr 1 %

- Die Hälfte des Anlagebetrags muss in einen oder mehrere der Aktionsfonds angelegt werden.

- Sie geben im Eröffnungsantrag an, wie viel Sie in welchen Fonds investieren möchten. Wir kaufen für Sie die Fondsanteile.

- Die Fonds werden als sog. Einmalanlage gekauft. Sparpläne zählen nicht zum Anlagebetrag dazu.

- Die gekauften Fondsanteile müssen Sie bis zum Ende der Laufzeit des Festgelds in Ihrem Wertpapierdepot halten.

- Wenn Sie Fondsanteile innerhalb dieser Frist verkaufen, bekommen Sie nicht mehr den höheren Zinssatz auf Ihr Festgeld. Das Festgeld wird dann rückwirkend niedriger verzinst und zwar mit dem Zinssatz vom Zeitpunkt der Eröffnung des Festgelds. Benötigen Sie Informationen dazu, können Sie diese bei uns anfragen.

- Die Kaufsumme der Fonds wird von Ihrem Verrechnungskonto abgebucht. Wenn Ihr Konto keinen ausreichenden Kontostand dafür hat, werden wir auch das Festgeld wieder rückabwickeln.

Laufende Produktkosten

- Für das Festgeld entstehen Ihnen keine Kosten.

- Für die Fondsanteile fallen laufende Kosten an. Diese werden direkt dem Fondsvermögen entnommen. Die Höhe der Kosten ist abhängig davon, wie lange Sie die Fondsanteile in Ihrem Depot halten.

-

FAQ

Allgemein

Ich bin noch kein Kunde, wie kann ich Festgeld & Fonds starten?- Eröffnen Sie zuerst ein Wertpapierdepot mit Verrechnungskonto bei uns. Folgen Sie dafür einfach den Schritten im Online-Formular.

- Bestätigen Sie Ihre Angaben mit einem Klick auf „Depot eröffnen“.

- Führen Sie anschließend das Post- oder Videoident-Verfahren durch, um Ihre Identität zu bestätigen.

- Als Nächstes erhalten Sie die Eröffnungsunterlagen mit der Post. Außerdem erhalten Sie die Zugangsdaten für Ihr Wertpapierdepot und Verrechnungskonto.

- Mit den Informationen zu Ihrem neuen Konto und Depot können Sie nun einfach online Festgeld & Fonds ausfüllen und abschließen.

Ich habe ein Girokonto und/oder Tagesgeldkonto bei der Consorsbank. Wie kann ich Festgeld & Fonds starten?- Loggen Sie sich im Kontozugang ein. Eröffnen Sie nun direkt ein neues Wertpapierdepot mit Verrechnungskonto. Bestätigen Sie die Eröffnung mit einer TAN. Kurze Zeit später sehen Sie in Ihrer Kontoübersicht die Kontonummer Ihres neuen Verrechnungskontos.

- Im Anschluss daran können Sie online ein Festgeldkonto eröffnen und Ihre Aktionsfonds wählen. Als Referenzkonto tragen Sie bitte Ihr neu eröffnetes Verrechnungskonto ein.

Ich habe ein Wertpapierdepot mit Verrechnungskonto bei der Consorsbank. Wie kann ich Festgeld & Fonds starten?Klicken Sie dazu auf „So geht´s“ und wählen bei „Jetzt Festgeld & Fonds starten“ die gewünschte Laufzeit für Ihre Geldanlage.

Jetzt ergänzen Sie noch Ihre Kontodaten, wählen die Anlagesumme und die Fonds. Am Ende bestätigen Sie Ihren Auftrag mit einer TAN.

Sie haben ein Gemeinschaftskonto oder möchten das Festgeld für Ihr Kind anlegen? Nutzen Sie dazu bitte das Antragsformular.

Wie funktioniert Festgeld & Fonds?Sie legen 50 % der Anlagesumme in Festgeld und 50 % in Fonds an. Wählen Sie die Laufzeit aus (12 oder 24 Monate). Überweisen Sie die Anlagesumme auf das Abrechnungskonto. Wir kaufen für Sie die gewünschten Fonds und legen das Festgeld für Sie an.

Wenn Sie die Fondsanteile innerhalb der Laufzeit ganz oder teilweise verkaufen oder übertragen, verlieren Sie den Anspruch auf den erhöhten Zinssatz der Aktion Festgeld & Fonds. Sie erhalten in diesem Fall den niedrigeren Standardzins, der zum Zeitpunkt der Eröffnung des Festgeldes gültig war.

Beispiel:

Sie eröffnen ein Festgeld mit Laufzeit 12 Monate am 1. Mai 2023.Festgeldzins für „Festgeld & Fonds“: 4,00 % p. a.

Festgeldzins regulär: 1,80 % p. a.Szenario 1:

Alle Anteile der Aktionsfonds bleiben bis zum Ende der Laufzeit des Festgelds im Depot.

Sie erhalten 4,00 % p. a. Zinsen am 30. April 2024 auf Ihr Festgeld.Szenario 2:

Sie verkaufen oder übertragen die Aktionsfonds vor Ende der Laufzeit von 12 Monaten ganz oder teilweise.

Dann erhalten Sie 1,80 % p. a. Zinsen am 30. April 2024 auf Ihr Festgeld.Darf ich mehrfach an der Aktion teilnehmen?Ja, Sie können mehrfach an Festgeld & Fonds teilnehmen. Sie benötigen allerdings bei erneuter Teilnahme ein neues Festgeldkonto. Starten Sie einfach einen neuen Auftrag zur Teilnahme an Festgeld & Fonds.

Kann ich auch ein Konto von einer anderen Bank als Verrechnungskonto angeben?Nein, für die Abrechnung von Festgeld & Fonds brauchen Sie ein Verrechnungskonto bei der Consorsbank.

Kann ich den Auftrag nach Abschluss widerrufen?Es steht Ihnen aufgrund Abschlusses des Kontoeröffnungsvertrages mit Fernabsatzmedien ein Widerrufsrecht zu. Weitere Informationen finden Sie in den Verbraucherinformationen, welche hier einzusehen sind.

Wichtig: Das Widerrufsrecht gilt nur für die Festgeldanlage und nicht für die Fondskäufe.

Festgeld

Wann muss die Anlagesumme für Festgeld & Fonds auf dem Verrechnungskonto sein?Zum Starttermin des Festgeldes muss auf Ihrem Verrechnungskonto die gesamte Anlagesumme für das Festgeld und den Kauf der Fonds sein.

Wie wird das Festgeldkonto verzinst, wenn auf Ihrem Verrechnungskonto nicht genug Geld für den Kauf der Fonds ist?Wenn Ihr Verrechnungskonto nicht genügend Guthaben hat, behalten wir uns vor, das Festgeld wieder zu löschen.

Wie wird das Festgeldkonto verzinst, wenn die Bedingungen nicht erfüllt werden?Wenn Sie die Fondsanteile innerhalb der Laufzeit ganz oder teilweise verkaufen oder übertragen, verlieren Sie den Anspruch auf den erhöhten Zinssatz der Aktion Festgeld & Fonds. Die Bank ist in diesem Fall berechtigt, den Festgeldvertrag ohne Einhaltung einer Kündigungsfrist jeweils zum Ende eines Monats zu kündigen. In diesem Fall entfällt der Anspruch auf eine Zinszahlung für die verbleibende Laufzeit des Festgeldvertrages. Die anteiligen Zinsen werden gutgeschrieben.

Was passiert am Ende der Laufzeit des Festgeldes?Am Ende der Laufzeit wird die Anlagesumme vom Festgeld zusammen mit den Zinsen automatisch auf Ihr Verrechnungskonto überwiesen. Das Festgeldkonto wird danach automatisch geschlossen. Eine Verlängerung oder erneute Nutzung dieses Festgeldkontos ist nicht möglich.

Aktionsfonds

Wie lange muss ich die Aktionsfonds behalten?Alle Anteile der Aktionsfonds müssen Sie bis zum Ende der Laufzeit des Festgelds im Depot behalten. Wenn Sie die Fondsanteile innerhalb der Laufzeit ganz oder teilweise verkaufen oder übertragen, verlieren Sie den Anspruch auf den erhöhten Zinssatz der Aktion Festgeld & Fonds. Die Bank ist in diesem Fall berechtigt, den Festgeldvertrag ohne Einhaltung einer Kündigungsfrist jeweils zum Ende eines Monats zu kündigen. In diesem Fall entfällt der Anspruch auf eine Zinszahlung für die verbleibende Laufzeit des Festgeldvertrages. Die anteiligen Zinsen werden gutgeschrieben.

Rechtliche Hinweise

Für mögliche Interessenkonflikte verweisen wir auf unsere AGB und im Speziellen auf die Kundeninformation über die Grundzüge im Umgang mit Interessenkonflikten, sowie die Grundsätze zur Erstellung und Weitergabe von Anlage- und Anlagestrategie-Empfehlungen.

Die in der Vergangenheit erzielte Performance von Wertpapieren ist kein Indikator für zukünftige Wertentwicklungen. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können.

Informieren Sie sich umfassend anhand der Verkaufsunterlagen (Verkaufsprospekt, Halbjahresbericht, Rechenschaftsbericht und Wesentliche Anlegerinformation / Key Investor Document). Diese erhalten Sie kostenlos in englischer Sprache auf der Detailseite zum jeweiligen Fonds unter www.consorsbank.de und auf Anfrage bei der Fondsgesellschaft.

Eine hohe Inflationsrate kann den Wert zukünftiger Erträge oder Rückzahlungsbeträge in Bezug auf das Produkt verringern.